功能介绍

功能介绍

1、预测项目潜在投标单位,提前了解潜在投标单位的项目竞争力;

2、分析招标单位同类项目成交价格、规模趋势,让投标报价更加科学精准;

3、分析招标单位同类项目历史合作方,快速了解您的竞争对手;

4、洞悉同类项目主要供应商市场占有量,全面掌握市场最新最新动态。

说明:支付即代表同意《比地招标网线上购买与服务条款》 如有疑问请联系客服:400-999-4928

温馨提示:支付成功后,可联系客服开具发票哦~

温馨提示:支付成功后,可联系客服开具发票哦~

恭喜您,下载成功!

数据将在5分钟内发送至您的邮箱

,请注意查收!

如需开具发票请联系客服:400-999-4928

创建订单中...

企业分析报告是什么?

企业报告是通过海量招标采购项目信息和企业主体信息,多维度分析企业招投标市场规模、业务分布、关联主体、违规失信风险情况的实时企业大数据报告。

1、帮助您分析招标单位的项目规模趋势和预算节约率,为企业开发客户、投标报价提供参考,让投标更有针对性;

2、帮助您分析招标单位的采购行业品类,帮助企业拓宽相关业务;

3、帮助您分析招标单位的主要合作供应商和合作代理机构,帮助企业了解同行竞争实力水平,结合供应商报告定位自身企业优劣势,找到更多商机;

4、帮助您分析招标单位的违规失信风险,提高自身风险防范能力。

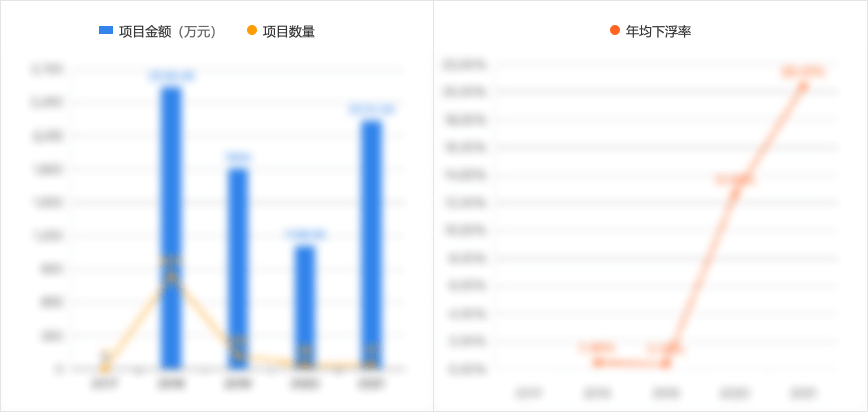

1、帮助您分析同行或者自身的中标金额趋势、项目规模和报价下浮率,为企业投标、报价提供参考,让投标决策更合理;

2、帮助您分析企业的招投标区域优劣势,扬长避短赢得更多市场机会;

3、帮助您分析企业的主要竞争对手、主要合作业主,从竞争对手、合作业主的优劣势比较中,找到自身企业优势和合作商机;

4、帮助您分析企业最新的信用风险记录,为企业投诉,维护自身合法竞争权益提供参考线索。

1、帮助您了解代理机构项目概况、业主发展趋势、项目结构等基本情况,为招投标市场拓展提供参考;

2、帮助您了解代理机构的项目分布情况(包括采购系统和地区),分析目标企业的市场占比,寻找更多市场机会;

3、帮助您了解代理机构所代理的项目预算节约度,从而分析与目标企业的服务差距,优化自身服务能力;

4、帮助您了解代理机构的重点客户情况,帮助企业了解同行的合作情况,提高自身竞争力;

5、帮助您了解代理机构的各项经营风险,防范自身信用风险,提高风险防范能力。

1、帮助您分析招标单位的项目规模趋势和预算节约率,为企业开发客户、投标报价提供参考,让投标更有针对性;

2、帮助您分析招标单位的采购行业品类,帮助企业拓宽相关业务;

3、帮助您分析招标单位的主要合作供应商和合作代理机构,帮助企业了解同行竞争实力水平,结合供应商报告定位自身企业优劣势,找到更多商机;

4、帮助您分析招标单位的违规失信风险,提高自身风险防范能力。

1、帮助您分析同行或者自身的中标金额趋势、项目规模和报价下浮率,为企业投标、报价提供参考,让投标决策更合理;

2、帮助您分析企业的招投标区域优劣势,扬长避短赢得更多市场机会;

3、帮助您分析企业的主要竞争对手、主要合作业主,从竞争对手、合作业主的优劣势比较中,找到自身企业优势和合作商机;

4、帮助您分析企业最新的信用风险记录,为企业投诉,维护自身合法竞争权益提供参考线索。

1、帮助您了解代理机构项目概况、业主发展趋势、项目结构等基本情况,为招投标市场拓展提供参考;

2、帮助您了解代理机构的项目分布情况(包括采购系统和地区),分析目标企业的市场占比,寻找更多市场机会;

3、帮助您了解代理机构所代理的项目预算节约度,从而分析与目标企业的服务差距,优化自身服务能力;

4、帮助您了解代理机构的重点客户情况,帮助企业了解同行的合作情况,提高自身竞争力;

5、帮助您了解代理机构的各项经营风险,防范自身信用风险,提高风险防范能力。

- 近一年

- 近两年

- 近三年

说明:支付即代表同意《比地招标网线上购买与服务条款》 如有疑问请联系客服:400-999-4928

温馨提示:支付成功后,可联系客服开具发票哦~

温馨提示:支付成功后,可联系客服开具发票哦~

恭喜您,下载成功!

数据将在5分钟内发送至您的邮箱

,请注意查收!

创建订单中...

换一批

换一批

潜在投标单位

潜在投标单位

放大

放大 缩小

缩小

公告内容:

公告内容:

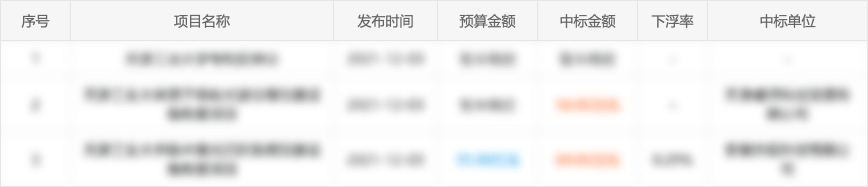

| 项目信息 | |||

|---|---|---|---|

| 采购项目名称 | ****县****年度行政事业单位内部控制报告汇总审核工作招标公告 | ||

| 采购单位 | ****县会计局 | 交易编号 | ***-******** |

| 采购方式 | 邀请 | 资金来源 | |

| 联系人 | **** | 联系电话 | *********** |

| 是否重大项目 | 否 | 是否精准扶贫项目 | 否 |

| 公告信息 | |||

|---|---|---|---|

| 公告性质 | 正常公告 | 采购方式 | 邀请采购 |

| 公告(投标)开始时间 | ****-**-** **:**:** | 投标截止时间 | ****-**-** **:**:** |

| 竞价开始时间 | ****-**-** **:**:** | 竞价结束时间 | ****-**-** **:**:** |

| 是否允许多次竞价 | 否 | 降价幅度 | 未设置降价幅度 |

| 延时报价 | 未设置延时报价 | 评价标准 | 最低价中标法 |

采购标段信息

| 序号 | 标段名称 | 标段编号 | 采购类别 | 最高限价 |

|---|---|---|---|---|

| * | ****县****年度行政事业单位内部控制报告汇总审核工作招标公告*** | ***-******** | 服务类 | *****.**(元) |

公告内容

-

根据《中华人民共和国招投标法》、《中华人民共和国政府采购法》、《****省财政厅关于****年度行政事业单位内部控制报告编报的通知》(临州财会(****)*号)等有关规定,****县会计局现对****年度行政事业单位内部控制报告汇总审核工作实行****,特邀请合格的投标人前来投标。*、项目名称:****县****年度行政事业单位内部控制报告汇总审核工作*、建设单位:****县会计局*、项目编号:***-*********、建设规模及内容:****县****年度行政事业单位内部控制报告汇总审核工作招标公告*、服务地点:****县*、服务期限:*日历天。*、招标方式:*****、资金来源:政府拨款。*、招标控制价:*****元*、投标企业资质要求:*、投标人具备有效的营业执照、组织机构代码证,或具备*证合*的营业执照或事业单位法人证,企业事业单位登记证。(加盖公章)*、投标投标人须为未被列入“信用中国”网站( ***.***********.***.**)记录失信被执行人、重大税收违法案件当事人名单、政府采购严重违法失信行为”记录名单;不处于中国政府采购网( ***.****.***.**)政府采购严重违法失信行为信息记录”中的禁止参加政府采购活动期间的投标人名单。(截图时间为公告发布之日起至资格审核截止时间内有效)(加盖公章)**、承包方式:固定总价承包**、 报名、资质审核及竞价时间:****年*月**日**:**:**-****年*月**日**:**,在临夏州公共资源交易中心网站阳光交易平台在线报名。**、联系方式:招标人:****县会计局地 址:****县城关镇东街财政局办公楼联系人:****

附件信息

您当前为:

您当前为:

招标采购

招标采购

询价订单

询价订单

分包项目

分包项目

直采订单

直采订单

拟在建项目

拟在建项目

业主委托

业主委托